Índice de lucratividade é uma métrica que mede a eficiência operacional de um negócio. Ele revela quanto a empresa consegue gerar sobre o trabalho que realiza. Através dele, é possível verificar se a receita obtida com as atividades desenvolvidas é capaz de pagar a operação e ainda sobrar algo.

Este artigo foi escrito por Adenilson Melo, Diretor financeiro da DIWE, agência parceira da RD Station.

A busca por saber o quanto realmente seu negócio entrega de resultado, é um desafio conhecido por todos os gestores de agências. Saber qual é o índice correto a se utilizar também é outro grande desafio. Neste artigo, busquei trazer uma luz sobre esses dois pontos. Você vai conferir o que é o famoso Índice de Lucratividade e como utilizá-lo na prática.

Nas próximas linhas, você vai entender o que é o índice de lucratividade, como calculá-lo, como interpretá-lo e como entender sua aplicação nas visões gerencial e contábil. A ideia é que você termine de ler este post entendendo mais sobre como seu negócio está performando.

Vamos lá?

O que é o índice de lucratividade

Muitos líderes de agências ainda pensam que o lucro do negócio é apenas o que sobra efetivamente no caixa. Mas esse entendimento não leva em consideração todas as decisões, fatores externos e movimentos que a empresa precisou fazer para então chegar nesse número.

É para resolver esse tipo de problema que existe o índice de lucratividade. Essa métrica é o que vai medir a eficiência operacional do negócio sob a forma de valor percentual. É um índice que demonstra quanto a empresa consegue gerar sobre o trabalho que desenvolve.

Explicando em mais detalhes, o índice de lucratividade mostra quanto a empresa obtém após pagar todos os seus custos e despesas. Através dele, é possível verificar se a receita obtida com as atividades desenvolvidas é capaz de pagar a operação e ainda sobrar algo. Ou seja, validar se as estratégias de negócio adotadas estão seguindo no caminho correto.

Como calcular o índice de lucratividade

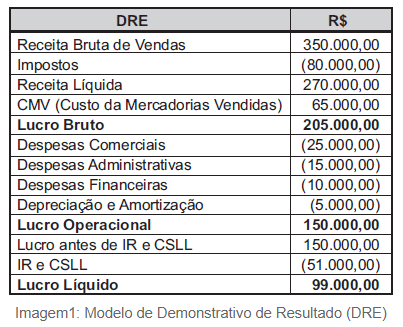

Neste artigo eu trouxe a forma mais prática e direta para calcular o índice de lucratividade da sua empresa, tanto gerencialmente como contabilmente. Para executar essa conta, precisamos encontrar a Receita Bruta gerada no período que estivermos analisando (mensal, bimestral, semestral ou anual) e o Lucro Líquido obtido. Na imagem abaixo apresento uma estrutura padrão de DRE para orientar onde encontramos essas informações:

Na Imagem 1, observe exatamente a primeira e a última linha. Essas serão nossas variáveis para realizar o cálculo.

A fórmula a ser utilizada para encontrar o índice de lucratividade é:

Na Imagem 1, observe exatamente a primeira e a última linha. Essas serão nossas variáveis para realizar o cálculo.

A fórmula a ser utilizada para encontrar o índice de lucratividade é:

Índice de Lucratividade = (Lucro líquido / Receita Bruta)*100

Usando o DRE acima como exemplo, teríamos o seguinte resultado:

Índice de Lucratividade = (99.000 / 350.000)*100

Índice de Lucratividade = (0,2829)*100

Índice de Lucratividade = 28,29%

Esse índice pode ser calculado de forma geral, abrangendo todas as áreas da agência ou até projetos específicos, para medir a lucratividade de forma individualizada.

Após identificar seu índice de lucratividade, é recomendado definir uma periodicidade mensal, trimestral ou anual. Essa escolha é feita pelos gestores da agência e deve ser feita de uma forma que reflita a realidade sobre o andamento da operação. Minha recomendação com base na minha experiência é fazer essa análise trimestralmente.

Como analisar o resultado do índice de lucratividade

Como observamos, o resultado do cálculo realizado será apresentado em percentual. Esse cálculo representará o desempenho do negócio. Analisando o resultado obtido em nosso exemplo (28,29%), podemos dizer que para o período apurado, o negócio entregou resultado e eficiência operacional.

Em linhas gerais, para cada 1 real que foi investido neste negócio/projeto, a operação entregou 28 centavos de lucro.

Esse deve ser o objetivo de todo negócio e a visão que os empreendedores devem ter para entender se as decisões estão sendo tomadas de forma correta e levando a empresa para um rumo certo.

Como entender o resultado do índice de lucratividade com visões gerencial e contábil

Antes de entender como olhar o resultado do índice de Lucratividade pelas duas visões, gerencial e contábil, precisamos detalhar um pouco das características de cada uma delas.

Análise gerencial

Essa análise trata de trabalhar as informações financeiras da operação do dia a dia. É muito focada em olhar para o futuro da operação com uma visão interna. Não trabalha os ritos e processos contábeis, pois seu foco é trazer informações rápidas para a tomada de decisão dos gestores. Seu grande objetivo é melhorar a eficiência do negócio com informações rápidas e alinhadas com os objetivos estratégicos.

Um exemplo para deixar isso muito claro é o fato de criarmos classificações internas para nossas contas que não tem esse nível de detalhamento na contabilidade. Podemos ter uma conta financeira para classificar a contratação de parceiros de trabalho que nos ajudam a entregar serviços, gerencialmente podemos chamá-los de equipe interna enquanto contabilmente serão tratados como fornecedores. Assim fica claro o uso da visão gerencial que vai nos trazer a informação que realmente o negócio precisa saber naquele momento.

Análise contábil

A análise contábil, por sua vez, tem foco na visão externa (mercado). Ela trata todas as informações históricas geradas pelo negócio para poder cumprir os ritos legais exigidos, e preparar relatórios de desempenho baseados nesse histórico apurado através de documentos financeiros.

Conhecendo essas duas definições podemos entender como analisaremos o resultado obtido de cada uma das duas estruturas de DRE. O cálculo será o mesmo que apresentamos aqui, a diferença entre eles será o contexto de visão histórica e visão de futuro.

Quando você avaliar o índice de lucratividade olhando para um DRE gerencial, terá o resultado com base nos detalhes da operação diária. Já quando olhar para o DRE contábil, terá uma visão histórica. A visão contábil será a mais utilizada, por isso temos que ter muita atenção à toda movimentação do fluxo de caixa e das informações que são registradas junto à contabilidade.

Um exemplo para clarificar esse tipo de movimento, seria a apropriação correta das despesas nos meses em que elas realmente ocorrem. Se contratar um serviço que emitirá uma NF no valor total, mas o trabalho será realizado por 5 meses, por exemplo, faça com que essa apropriação ocorra no mesmo prazo que o trabalho durar. Isso fará com que seu resultado contábil seja mais condizente com sua realidade e fará seu índice de lucratividade ser realista também.

Agora estamos prontos para o trabalho!

Entendendo para que serve o índice de lucratividade, como fazer o cálculo simplificado dele, a forma que se realiza sua leitura e sua aplicação no contexto gerencial ou contábil, você está pronto para avaliar o desempenho da sua agência.

Tenha em mente sempre que é preciso trabalhar com as informações gerenciais e contábeis muito organizadas e com avaliação trimestral. Isso é fundamental para que você possa entender como suas decisões estão impactando no desempenho do negócio.

Então, agora, acione sua contabilidade, solicite seu DRE com a visão mensal do ano anterior e do primeiro trimestre deste ano, e faça o cálculo para entender como seu negócio performou ao longo desse período.

Após essa análise, uma recomendação é entender a correlação entre os fatores externos e suas decisões internas para saber se a sua agência gerou lucro para os acionistas (caso seja o seu caso).

Aproveitando que estamos falando de resultados financeiros, que tal acessar uma planilha para organizar o financeiro da sua agência? Preencha o formulário abaixo e com apenas um download receba este template gratuito que preparamos pra você:

Perguntas frequentes:

O que é o indicador de lucratividade?

O indicador de lucratividade é uma métrica que mede a eficiência operacional de um negócio. Ele revela quanto a empresa consegue gerar sobre o trabalho que realiza; ou seja, através dele é possível determinar se se a receita obtida é capaz de pagar a operação e ainda sobrar algo (lucro).

Como se calcula o índice de lucratividade?

A forma mais prática e direta de calcular o índice de lucratividade é dividir o lucro líquido da empresa pela sua receita bruta e depois multiplicar esse resultado por 100.