Uma inovação nos formatos de pagamento está chegando com o PIX. Você já planejou como sua empresa vai utilizá-lo? Se você ainda está com dúvidas dos efeitos da chegada do PIX para as empresas, conto neste post como esse novo meio vai funcionar, e como você pode fornecê-lo para seus clientes.

Você provavelmente já ouviu falar sobre o PIX em alguma propaganda na TV. Ou então já recebeu alguma mensagem do seu banco sobre ele e sobre cadastrar as suas chaves. O PIX é um novo meio de pagamento instantâneo.

A seguir, separo suas 4 principais características:

- Velocidade na transação, devendo ocorrer entre 5 e 10 segundos;

- Disponível 24h por dia, 7 dias na semana, todos dias do ano;

- Conveniência e facilidade de uso;

- Multiplicidade de casos de uso entre pessoas, empresas e órgãos públicos.

Você, como pessoa física ou pessoa jurídica, poderá fazer pagamentos ou receber pagamentos através desse novo formato, de forma mais fácil, mais barata, a qualquer momento.

O seu uso será liberado no dia 16 de Novembro de 2020, na semana anterior à Black Friday, e desde o começo de outubro as entidades financeiras estão fazendo o cadastramento das chaves PIX.

Vamos entender um pouco melhor como tudo isso funciona.

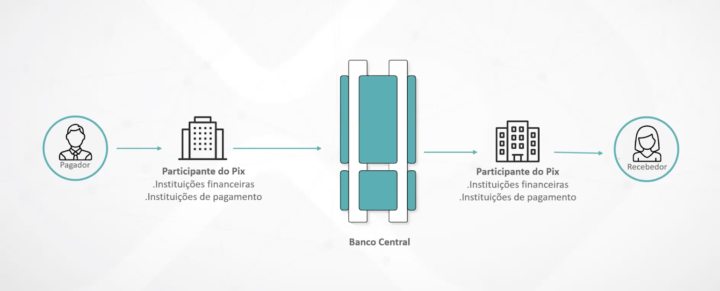

Como funciona o PIX

O PIX é regulado e operacionalizado pelo Banco Central do Brasil. Entre as pontas estão as instituições financeiras, que já passam de mais de 950 em processo de adesão (bancos, fintechs, instituições de pagamento, etc.).

No portal do Banco Central sobre o PIX há muita informação explicativa, mas tento resumir aqui para vocês os principais pontos.

Fazendo pagamentos com o PIX

Para quem deseja fazer pagamentos utilizando o novo meio, não é preciso fazer nada de muito diferente. Seu uso será muito similar a como hoje você já faz a leitura do código de barras de um boleto pela câmera do celular no aplicativo do banco. Ou, também, quando coloca manualmente informações específicas de quem vai receber.

O código de barras será pelo formato de QR code, que são aquelas imagens quadradinhas cheias de pontos e traços pretos, em que a combinação desses elementos representa alguma informação.

No formato manual entra a conveniência e facilidade de uso, porque você pode preencher apenas uma informação como o email, telefone, CPF/CNPJ ou um código específico. Assim, não vai mais precisar digitar na mão todos os dados da conta bancária. Como normalmente já temos nos nossos contatos do celular o telefone ou email de outras pessoas, deverá ficar mais fácil ainda com apenas alguns cliques.

Depois, basta checar os dados da pessoa ou empresa e o valor a ser transferido, e confirmar. A transação é gratuita para pessoas físicas que estão fazendo o pagamento ou transferência. Por enquanto, ainda não é possível fazer pagamentos para o exterior usando o PIX.

Recebendo pagamentos com o PIX

Para quem deseja receber pagamentos, é necessário fazer o cadastramento das chaves PIX nas instituições financeiras. As pessoas físicas podem cadastrar até 5 chaves por instituição financeira. Já as pessoas jurídicas podem cadastrar até 20 chaves. Em ambos os casos, não podem utilizar a mesma informação em instituições diferentes.

Então, por exemplo, se você deseja criar uma chave com o número do seu celular para repassar para familiares e amigos, você pode fazer isso apenas em um banco. Se é uma empresa e quer cadastrar o CNPJ como chave, também poderá fazer isso apenas em um local, e talvez colocar um e-mail em outro banco.

Como já dissemos, é possível utilizar como "apelido" da chave o telefone, email, CNPJ/CPF ou números aleatórios. Então, como cada instituição quer ter o máximo de correntistas e valores sendo transacionados, está uma correria para que você cadastre todas suas informações em um local só. Mas vá com cautela, sem pressa.

Será possível cancelar ou pedir portabilidade das suas chaves entre as instituições financeiras, se assim desejar, sendo também um processo bem simples e rápido. Com essa chave, é possível gerar um QR code estático por exemplo, para receber transações. Veremos mais sobre isso na sequência.

Pessoas físicas que recebem transações à princípio também não terão custos, mas as pessoas jurídicas poderão ser tarifadas pela instituição financeira. A exceção para pessoas físicas se dá em transações em que ela recebe por um produto ou serviço, quando poderá ser tarifada.

PIX para empresas: como utilizar

A seguir, comento um pouco sobre como diferentes setores podem usar o PIX para suas empresas de forma mais inteligente. Confira também alguns problemas que podem ser encontrados.

Micro-negócios, pequenos varejos e serviços pontuais

Se o seu caso for de vendas simples, com uma pequena variedade de produtos ou serviços, talvez o formato mais fácil para ingressar no PIX seja com o QR code estático. Existe o modelo com valor fixado, ou sem valor definido, que pode fazer mais sentido para microempresas e MEIs.

Por exemplo, um pipoqueiro na praça pode gerar e imprimir um QR code já com um valor fixo e deixar visível em seu ponto de venda. Ou, então, um salão de beleza que faz corte de cabelo e barba, também pode deixar uma imagem do QR code e com a opção de valor em aberto para o cliente digitar conforme o serviço que escolher.

A dificuldade aqui talvez venha a ser a baixa entrada e adoção das pessoas ao formato, seja por não possuir conta em banco ou carteiras digitais ou pela pouca familiaridade com uso do celular, mas não deixe isso te afastar. Quanto mais opções você der aos seus clientes para pagar, melhor.

Varejo, e-commerce, serviços customizados e médios e grandes negócios

Se a sua empresa possui um volume maior de produtos e serviços ou trabalha com o modelo de marketplace, a melhor opção deverá ser o QR code dinâmico. Para utilizá-lo, é preciso fazer uma integração específica para a geração dinâmica desse código de barras.

Verifique com seu fornecedor de software de gestão de vendas ou plataforma de e-commerce para consultar a disponibilidade dessa integração. Se preferir desenvolver internamente, o Banco Central disponibilizou documentação das APIs. Como o assunto é muito novo, talvez os fornecedores ainda não tenham isso pronto e demorem alguns meses.

Com o QR code dinâmico, será possível agregar uma série de informações na transação, como nome do produto ou serviço sendo negociado, identificador da compra ou cobrança para posterior conciliação, número de Nota Fiscal ou Cupom Fiscal, e informações de multa, juros e protesto, por exemplo (essas últimas não estarão disponíveis agora no início).

Um detalhe para e-commerce, em que o maior volume de acessos e vendas se dá pelo celular: é importante se atentar que você não consegue usar a imagem do QR code, já que no próprio celular não é possível ler o código de barras aparecendo na tela com a câmera.

Por isso, o QR code também possui uma "linha digitável" assim como nos boletos, por exemplo, que o usuário vai precisar copiar e colar no aplicativo de pagamento, em uma experiência de uso diferenciada de algumas etapas a mais.

Ainda no contexto de e-commerce, um dos principais benefícios será a gestão do estoque. Isso porque a transação em tempo real vai acabar com o cenário de "bloqueio" do estoque aguardando o pagamento, que pode demorar até dois dias úteis pelo boleto e nem ser confirmado.

Lembrando que a Black Friday será uma semana depois do lançamento do PIX, e essa pode ser uma grande diferença para empresas em momentos como esse. Será possível agilizar a entrega para seus clientes, até reduzindo custos.

Um detalhe para empresas de serviços customizados ou de produtos de valores mais altos: é importante se atentar que o pagador também terá regras e restrições de horário e limites de pagamento ou transferência como já possui hoje. Ou seja, eventualmente em um horário estranho ou um valor muito alto, a transação pode não ser efetuada. Por questões de segurança, nos primeiros meses esses limites talvez sejam até 50% menores. Então é importante ainda não "desligar" outros meios de pagamento.

Serviços ou assinaturas recorrentes

Para negócios que trabalham com recorrência, ainda não haverá um formato que faça sentido. Como a transação precisa ser aprovada pelo pagador, isso quebraria o fluxo automático.

Uma alternativa seria gerar QR codes dinâmicos em toda mensalidade, por exemplo, ou usar a transação agendada do PIX. São opções viáveis, mas talvez a experiência do seu cliente fique prejudicada, então avalie bem antes de optar por elas.

No futuro, haverá a opção de fazer uma requisição de pagamento ao consumidor pelo lojista. Ou seja, seu cliente receberia um aviso no celular para, por exemplo, só aprovar a transação. Isso pode ser um bom ganho de eficiência, mas ainda não está pronto e não temos os detalhes do funcionamento.

O que mais vem pela frente no PIX

O PIX vem para modernizar os meios de pagamentos para empresas e pessoas. E como toda inovação, muita coisa nova pode surgir sendo construída dela. O modelo vai simplificar o ecossistema, e com a saída de intermediários, as empresas podem ter redução de custos e tarifas financeiras. Assim, pode haver um aumento de margem ou uma redução dos preços de seus produtos e serviços.

Algumas pessoas têm manifestado preocupações em relação à segurança desse novo meio de pagamento, pois em tudo que envolve dinheiro sempre tem gente querendo se dar bem. As políticas e definições de segurança utilizadas são similares às do processo de DOC/TED, além de diversos outros quesitos tecnológicos na infraestrutura dos participantes do processo.

O ponto maior de falha talvez ficará na ponta com os consumidores que estiverem menos preparados, por questões de maturidade tecnológica, prevenção e segurança contra assédios e ataques.

Também haverá um formato de devolução de valores, em caso de erros, por exemplo, mas ele precisa ser executado pelo recebedor. Não tem como o pagador cancelar ou reverter uma transação PIX, ela é irreversível.

Muita coisa já foi feita pelo Banco Central, mas ainda estamos no começo. Há um planejamento de evoluções futuras que envolvem funcionalidades como:

- PIX garantido, para melhorar a garantia de valores agendados para o futuro;

- Saque PIX, onde será possível, no varejo, fazer uma transação para sacar dinheiro em papel;

- Requisição de pagamento ao consumidor pelo lojista;

- Pagamento por aproximação.

Não está planejado ainda, mas o formato do PIX foi definido com base no modelo que mais de 50 países já têm meios de pagamentos instantâneos. No futuro, talvez seja possível até fazer transações instantâneas entre países diferentes.

Reforçando alguns pontos importantes sobre o PIX para empresas

- Antes de registrar as chaves da sua empresa, informe-se e negocie com suas instituições financeiras como serão as tarifas para receber pagamentos, para evitar surpresas;

- Informe-se e busque no ecossistema as melhores soluções que te atendam, porque haverá bastante concorrência. Converse também com seus fornecedores atuais de ferramentas de gestão de venda, faturamento, cobrança e estoque;

- As transações via PIX vão seguir os limites do perfil da pessoa na instituição financeira, assim como já existem os de TED/DOC e transferências. Ou seja, ainda existirão barreiras para receber um valor específico ou em um horário específico de seus clientes;

- Quanto mais as empresas usarem e divulgarem o novo formato, mais os consumidores vão adotar o novo meio de pagamento, e mais inovação vai surgir.

Estude sobre o tema PIX para empresas, planeje-se e não fique de fora!